Private Insolvenz: Das Wichtigste in Kürze

Das Privatinsolvenzverfahren gibt Verbrauchern die Möglichkeit, sich vollständig von ihren Schulden zu befreien, auch wenn sie nicht alle Verbindlichkeiten bezahlen können.

Voraussetzung für ein privates Insolvenzverfahren ist, dass Sie zahlungsunfähig sind. An dieser Stelle erfahren Sie mehr.

Wenden Sie sich an einen Anwalt oder eine Schuldnerberatungsstelle. Näheres erfahren Sie ab hier.

Bevor Sie Ihre private Insolvenz beantragen können, müssen Sie versuchen, sich außergerichtlich mit Ihren Gläubigern zu einigen. Wie es danach weitergeht, erklären wir in diesem Abschnitt.

Inhaltsverzeichnis

Was ist eine Privatinsolvenz?

Die Privatinsolvenz bietet Ihnen die Chance, sich vollständig von Ihren Schulden zu befreien, wenn Sie dazu allein nicht mehr in der Lage sind.

Dabei spielt es keine Rolle, wie hoch Ihr Schuldenberg ist oder wie viele Gläubiger es gibt.

Am Ende des Insolvenzverfahrens erteilt Ihnen das Insolvenzgericht die Restschuldbefreiung. Damit sind Sie komplett schuldenfrei, auch, wenn es während des Verfahrens nicht gelungen ist, alle Schulden zu begleichen. Das gilt allerdings nur, sofern Sie nach der Insolvenzeröffnung keine neuen Verbindlichkeiten begründet haben.

Suchen Sie sich umgehend Hilfe bei einem Schuldenberater oder einem Anwalt, wenn Sie merken, dass Ihnen die Schulden über den Kopf wachsen. Zusammen analysieren Sie Ihre finanzielle Situation und entwickeln einen Plan zum Schuldenabbau. Ihr Berater erklärt Ihnen auch, ob eine Privatinsolvenz in Ihrem Fall sinnvoll ist oder nicht.

Was sind die Vor- und Nachteile einer Privatinsolvenz?

Um entscheiden zu können, ob die Verbraucherinsolvenz der richtige Weg für Sie ist, hilft es auch, die Vor- und Nachteile dieses Verfahrens zu kennen.

Folgende Vorteile sprechen für die private Insolvenz:

- Sie erhalten nach drei Jahren eine vollständige Restschuldbefreiung – unabhängig davon, wie viel Schulden in dieser Zeit getilgt wurden.

- Damit ermöglicht Ihnen einen finanziellen Neuanfang.

- Während der Privatinsolvenz besteht ein Vollstreckungsverbot für die Insolvenzgläubiger, sodass keine Konto- oder Lohnpfändungen möglich sind.

- Der Pfändungsfreibetrag sichert das Existenzminimum; der Treuhänder darf weder darüber verfügen noch bestimmen, wofür Sie es ausgeben.

- Das Insolvenzgericht gewährt Ihnen auf Antrag eine Verfahrenskostenstundung, wenn Sie die Kosten der Privatinsolvenz nicht sofort aufbringen können.

Gegen die Privatinsolvenz sprechen folgende Nachteile:

- Ihr Arbeitgeber erfährt von der Insolvenz; er muss den pfändbaren Lohnanteil an den Treuhänder überweisen.

- Das Privatinsolvenzverfahren wird vom Insolvenzgericht öffentlich bekannt gemacht.

- Die SCHUFA speichert Informationen zur Insolvenz und bewertet Ihre Bonität entsprechend negativ. Deshalb werden Sie vorerst kaum neue Wohnung mieten oder Ihren Energie- bzw. Telefonanbieter wechseln können.

- Sie müssen für die Verfahrenskosten der Privatinsolvenz selbst aufkommen.

- Ab Insolvenzeröffnung dauert es drei Jahre, bis Sie alle Schulden los sind. Die Vorbereitungszeit kommt noch hinzu.

Wann lohnt sich die Privatinsolvenz? Das Verfahren ist nicht für jeden Schuldner gleichermaßen geeignet. Es kommt vor allem für Menschen in Betracht, deren finanzielle Situation sich in den nächsten drei Jahren kaum verbessern wird oder deren extrem hohe Schulden die Aussicht auf eine bessere Zukunft verbauen.

Ratgeber zu den Folgen der Privatinsolvenz:

Unterschied zwischen Regelinsolvenz und Verbraucherinsolvenz

Das Insolvenzrecht sieht zwei verschiedene Insolvenzverfahren vor: die Regelinsolvenz und die Verbraucherinsolvenz bzw. Privatinsolvenz für Privatpersonen. Sie können sich nicht aussuchen, welches Verfahren Sie beantragen, denn es gibt genaue Regeln, wer unter welchen Umständen welches Verfahren durchlaufen muss:

Das Verbraucherinsolvenzverfahren ist für natürliche Personen vorgesehen, das heißt, für Menschen, die nicht selbstständig tätig sind. Das Besondere an diesem Verfahren ist, dass der Schuldner es erst beantragen kann, wenn er sich vorher ernsthaft um eine außergerichtliche Einigung mit seinen Gläubigern bemüht hat und dieser Versuch gescheitert ist. Die Regelinsolvenz setzt keinen solchen Einigungsversuch voraus.

Für zahlungsunfähige bzw. überschuldete Unternehmen, Selbstständige und Freiberufler sieht das Gesetz die Regelinsolvenz vor.

Wer früher selbstständig war, darf laut § 304 Abs. 2 InsO ausnahmsweise Privatinsolvenz anmelden, „wenn seine Vermögensverhältnisse überschaubar sind und gegen ihn keine Forderungen aus Arbeitsverhältnissen bestehen.“

Überschaubar bedeutet, dass der Schuldner zur Zeit der Antragstellung höchstens 19 Gläubiger haben darf. Außerdem muss er alle bisher fälligen Gehälter, Sozialabgaben und Steuern bezahlt haben.

Der Unterschied zwischen der Privat- und Regelinsolvenz im Video erklärt

Voraussetzungen der Privatinsolvenz

Das Insolvenzgericht eröffnet die Insolvenz nur, wenn Sie zahlungsunfähig sind oder es zu werden drohen und wenn die Kosten des Verfahrens gedeckt sind.

Zahlungsunfähig bedeutet, dass Sie Ihre fälligen Zahlungspflichten nicht erfüllen können.

Das trifft beispielsweise zu, wenn Ihre Einkommen dauerhaft nicht ausreicht, um Ihren Lebensunterhalt zu bestreiten, geschweige denn, Ihre Schulden zu bezahlen.

Es kommt also nicht auf die Höhe Ihrer Schulden an. Ausschlaggebend ist allein, ob Sie zahlungsunfähig sind und Ihre fälligen Verbindlichkeiten nicht mehr bezahlen können.

Es ist auch kein bestimmtes Mindesteinkommen erforderlich, um Privatinsolvenz beantragen zu dürfen. Auch wenn Sie kein nennenswertes Einkommen beziehen, dürfen Sie Insolvenz anmelden, weil mittellose Menschen ebenfalls eine Chance auf eine vollständige Restschuldbefreiung haben sollen. Damit ist eine Privatinsolvenz auch trotz Hartz 4 oder Bürgergeld möglich.

Wenn Sie die Verfahrenskosten nicht sofort bezahlen können, stellen Sie einen Antrag auf Verfahrenskostenstundung. Gibt das Gericht dem Antrag statt, müssen Sie die Kosten erst nach der Restschuldbefreiung begleichen. Und selbst dann besteht immer noch die Möglichkeit, die Kosten noch einmal zu stunden bzw. in Raten zu zahlen.

Ratgeber zum Ablauf und zur Dauer der Privatinsolvenz:

Ablauf eines Verbraucherinsolvenzverfahrens

Das Verfahren der Privatinsolvenz setzt sich aus mehreren Phasen zusammen, von denen Sie jedoch nicht unbedingt alle Schritte durchlaufen müssen:

- Außergerichtlicher Einigungsversuch

- Antrag auf Eröffnung der Verbraucherinsolvenz

- Gerichtlicher Einigungsversuch

- Eröffnung des Insolvenzverfahrens und Wohlverhaltensperiode

- Erteilung der Restschuldbefreiung

1. Phase: Außergerichtlicher Einigungsversuch

Bevor Sie Privatinsolvenz anmelden dürfen, müssen Sie versuchen, sich mit Ihren Gläubigern zu einigen, und zwar mithilfe eines Schuldenbereinigungsplans, den Sie zusammen mit Ihrem Schuldnerberater oder Anwalt erstellen und der Folgendes beinhaltet:

- Ihre wirtschaftliche Situation: Nettoeinkommen, bestehende Unterhaltspflichten, pfändbares Einkommen laut Pfändungstabelle

- alle Gläubiger einschließlich ihrer Forderungen und der jeweiligen Schuldenhöhe

- der Geldbetrag, der Ihnen für den Schuldenabbau zur Verfügung steht

- prozentuale Quote, die jeder Gläubiger bezahlt bekommt (z. B. 25 %, wenn Sie nur 25 % Ihrer Schulden bezahlen können)

- Geldbetrag, den jeder Gläubiger erhält

- Zahlungskonditionen: Einmal- oder Ratenzahlung, Fälligkeitsdatum

Stimmen alle Gläubiger dem Schuldenbereinigungsplan zu, brauchen Sie keine Privatinsolvenz anzumelden. Sie müssen sich dann lediglich an die getroffenen Vereinbarungen halten, um wieder schuldenfrei zu werden.

2. Phase: Antrag auf Eröffnung der Privatinsolvenz

Wenn auch nur ein Gläubiger Ihren Vorschlag ablehnt, ist Ihr Einigungsversuch gescheitert.

Nun können Sie beim Insolvenzgericht einen Antrag auf Eröffnung der Privatinsolvenz stellen. Ihrem Insolvenzantrag fügen Sie folgende Unterlagen bei:

- Bescheinigung über den erfolglosen Einigungsversuch mit den Gläubigern

- Antrag auf Erteilung der Restschuldbefreiung

- Vermögensverzeichnis und Vermögensübersicht

- Gläubiger- und Forderungsverzeichnis

- Schuldenbereinigungsplan, den Sie im Rahmen des außergerichtlichen Einigungsversuchs erstellt haben

Nutzen Sie für ihren Antrag auf Eröffnung der Privatinsolvenz das amtliche Formular, das Sie auf der Internetseite des Bundesministeriums der Justiz und für Verbraucherschutz (BMJV) herunterladen können.

Wie oft kann man Privatinsolvenz beantragen? Sie können die Privatinsolvenz wiederholen, allerdings nicht beliebig oft. Hat Ihnen das Insolvenzgericht bereits einmal die Restschuldbefreiung erteilt, gilt eine elfjährige Sperrfrist, bevor Sie einen erneuten Antrag auf diesen Schuldenerlass stellen können. Außerdem dauert die zweite Privatinsolvenz dann fünf Jahre statt drei.

3. Phase: Gegebenenfalls gerichtlicher Einigungsversuch

Bevor das Insolvenzgericht die Verbraucherinsolvenz eröffnet, prüft es, ob sich ein erneuter Einigungsversuch mit den Gläubigern lohnen würde – wieder auf Grundlage des bereits erwähnten Schuldenbereinigungsplans.

Bestehen keine Aussichten auf eine Einigung, kann das Gericht auf einen solchen Versuch verzichten und stattdessen sofort die Insolvenz eröffnen.

4. Phase: Insolvenzeröffnung und Wohlverhaltensphase

Das Insolvenzgericht prüft, ob die Voraussetzungen für die Eröffnung der Privatinsolvenz vorliegen und eröffnet das Verfahren per Beschluss.

Mit der Eröffnung der Privatinsolvenz beginnt die Wohlverhaltensphase. Offiziell wird diese Zeitspanne als Abtretungsfrist bezeichnet, weil Sie während dieser Zeit Ihr pfändbares Einkommen an den Treuhänder abtreten müssen. Er verwendet dieses Geld, um davon Ihre Schulden zu bezahlen.

Aufgrund der Insolvenzrechtsreform dauert die Privatinsolvenz bis zur Erteilung der Restschuldbefreiung nur noch drei Jahre, wenn der Insolvenzantrag ab dem 1.10.2020 gestellt wurde.

Für Verbraucher, die ihre Privatinsolvenz zwischen dem 17.12.2019 und 30.09.2020 angemeldet haben, wird die Verfahrensdauer von ursprünglich sechs Jahren monatsweise verkürzt.

Während der Wohlverhaltensphase müssen Sie den pfändbaren Anteil Ihres Einkommens an den Treuhänder abtreten. Über den Pfändungsfreibetrag dürfen Sie weiterhin frei verfügen. Er beträgt aktuell 1.499,99 € für eine alleinstehende Person ohne Unterhaltspflichten.

Außerdem müssen Sie einige Obliegenheiten erfüllen, um nach der Privatinsolvenz in den Genuss der Restschuldbefreiung zu kommen. Dazu gehören:

- Ausübung oder Suche einer angemessenen Erwerbstätigkeit (Erwerbsobliegenheit)

- Herausgabe der Hälfte einer Erbschaft oder einer Schenkung (gebräuchliche Gelegenheitsgeschenke ausgenommen)

- Herausgabe von Gewinnen aus Lotterien oder anderen Spielen in voller Höhe (geringwertige Gewinne ausgenommen)

- unverzügliche Anzeige eines jeden Wohnort- und Arbeitsplatzwechsels beim Insolvenzgericht und beim Treuhänder

- keine Begründung unangemessener Verbindlichkeiten während der Privatinsolvenz (z. B. Luxusurlaub auf Kredit)

Wenn Sie all diese Verpflichtungen erfüllen, erteilt Ihnen das Insolvenzgericht die Restschuldbefreiung. Verstoßen Sie allerdings gegen diese Obliegenheiten, können Ihre Gläubiger die Versagung der Schuldenbefreiung beantragen.

Diese Versagung hätte zur Folge, dass sämtliche noch nicht getilgte Schulden bestehen bleiben. Damit wäre Ihre Privatinsolvenz gescheitert. Die Gläubiger dürften ihre Forderungen wieder per Zwangsvollstreckung eintreiben. Dabei dient der Auszug aus der Insolvenztabelle als Vollstreckungstitel.

5. Phase: Restschuldbefreiung – der gerichtliche Schuldenerlass

Mit der Restschuldbefreiung erlässt das Insolvenzgericht Ihnen alle noch offenen Schulden, die bereits vor der Insolvenzeröffnung bestanden.

Das Gute an diesem Schuldenerlass ist, dass er auch jenen Gläubigern gegenüber gilt, die ihre Forderungen nicht zur Insolvenztabelle angemeldet haben und deshalb nicht bei der Schuldentilgung während der Privatinsolvenz berücksichtigt wurden.

Die offenen Forderungen bleiben zwar weiterhin bestehen, die Gläubiger können sie aber nicht durchsetzen, weil die Zwangsvollstreckung unzulässig ist.

Die Restschuldbefreiung nach der Privatinsolvenz gilt aber nicht für alle Schulden. Hiervon ausgenommen sind beispielsweise:

- neue Schulden, die nach der Insolvenzeröffnung entstanden sind

- Verfahrenskosten für die Privatinsolvenz

- Geldstrafen und Bußgelder

- Forderungen, die auf einer vorsätzlich begangenen, unerlaubten Handlung des Schuldners beruhen

Was passiert mit Steuerschulden in der Privatinsolvenz und mit Unterhaltsschulden? Auch diese Verbindlichkeiten werden von der Restschuldbefreiung umfasst, mit zwei Ausnahmen:

- Beruhen die Steuerschulden auf einer Straftat, beispielsweise einer Steuerhinterziehung, so müssen diese Verbindlichkeiten trotz Restschuldbefreiung bezahlt werden.

- Die Restschuldbefreiung gilt nicht für Unterhaltsschulden, wenn der Unterhalt vorsätzlich pflichtwidrig nicht gewährt wurde. Auch Unterhaltsforderungen, die nach der Insolvenzeröffnung entstehen, müssen weiter bezahlt werden, anderenfalls droht die Pfändung – hier gilt das Vollstreckungsverbot nicht.

Was kostet eine Privatinsolvenz?

Sie müssen selbst für die Kosten der Privatinsolvenz aufkommen – und zwar mit Ihrem pfändbaren Einkommen und Vermögen, der sogenannten Insolvenzmasse.

Wer vermögens- bzw. mittellos ist, kann nach § 4a InsO die Stundung der Verfahrenskosten beantragen.

Diese Verfahrenskosten beinhalten die Auslagen und Vergütung für den Treuhänder. In der Privatinsolvenz fallen außerdem Gerichtskosten an. Diese Gebühren richten sich nach dem Wert der Insolvenzmasse. Wenn Sie kein pfändbares Einkommen und Vermögen besitzen, müssen Sie etwa 2.000 € an Mindestgebühren einkalkulieren.

Wenn Sie sich vor und während der Privatinsolvenz von einem Rechtsanwalt unterstützen lassen, müssen Sie auch für dessen Honorar aufkommen, denn:

- Die Gerichte bewilligen in der Regel keine Beratungshilfe, weil es Schuldnerberatungsstellen gibt, die kostenlos beraten. (Dass Sie dort allerdings sehr lange auf einen Termin warten müssen, ist eine andere Sache.)

- Und selbst wenn Sie einen Beratungshilfeschein erhalten, so gilt der nur für den außergerichtlichen Einigungsversuch, nicht jedoch für das eigentliche Privatinsolvenzverfahren. Die Anwaltskosten für den Insolvenzantrag und die Vertretung während des Verfahrens sind nicht darin enthalten.

- Es gibt keine Prozesskostenhilfe für die Privatinsolvenz, sondern nur die bereits erwähnte Möglichkeit einer Verfahrenskostenstundung.

Wenn Sie einen Anwalt beauftragen möchten, sollten Sie sich mit ihm auf ein pauschales Honorar einigen, sodass Sie genau wissen, welche Kosten auf Sie zukommen.

Was ist während der Privatinsolvenz pfändbar?

Während der Wohlverhaltensphase müssen Sie den pfändbaren Anteil Ihres Einkommens an den Treuhänder abtreten. Wie hoch dieser Betrag ist, richtet sich nach der Höhe Ihres Nettoeinkommens und der Anzahl der Personen, die von Ihnen während der Privatinsolvenz Unterhalt erhalten.

Für eine alleinstehende Person, die niemandem Unterhalt gewähren muss, beträgt der Pfändungsfreibetrag derzeit 1.499,99 €.

Ist Weihnachtsgeld pfändbar bei einer Privatinsolvenz? Laut § 850a ZPO sind Weihnachtsvergütungen bis zu der Hälfte des aufgerundeten monatlichen Pfändungsfreibetrages unpfändbar. Folglich dürfen Sie aktuell maximal 750 Euro Weihnachtsgeld behalten. Darüber hinaus gehende Beträge sind pfändbar.

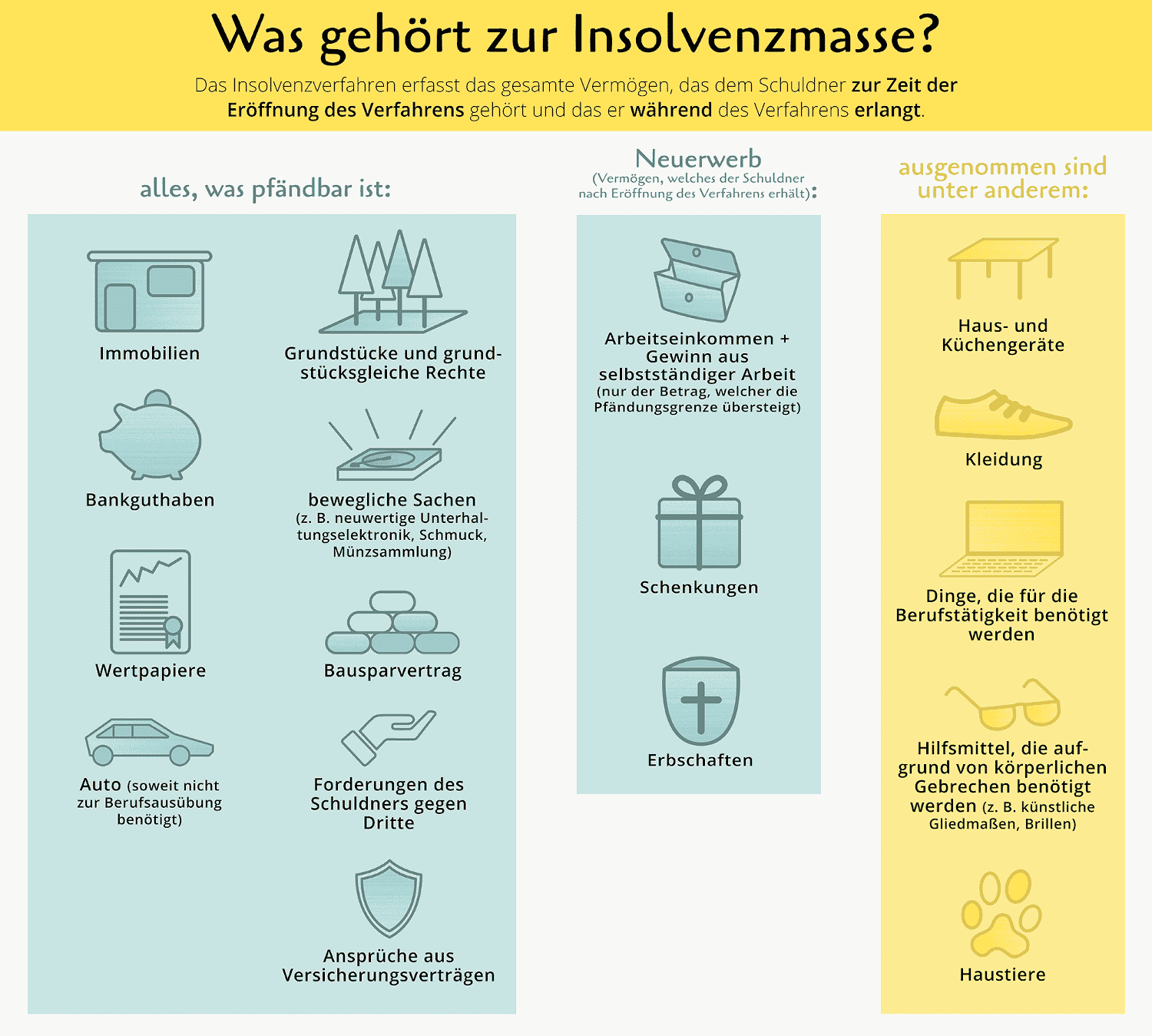

Mit der Insolvenzeröffnung fällt das gesamte pfändbare Schuldnervermögen in die Insolvenzmasse und dient damit der Schuldentilgung. Was dazu gehört, veranschaulicht die folgende Infografik:

Ratgeber zur Frage, was der Schuldner behalten darf und was nicht:

Ich habe Privatinsolvenz beantragt und ich habe jetzt eine Rückgabeliste erhalten wo zwei Gläubiger mit Nein angekreuzt haben und 14 Gläubiger mit keine Angaben angekreuzt haben was heißt das jetzt für mich?