Ablauf der Schuldnerberatung: Das Wichtigste in Kürze

Verschuldete Verbraucher, die sich mit ihrer finanziellen Situation überfordert fühlen, sollten auf jeden Fall die professionelle Hilfe einer Schuldnerberatung in Anspruch nehmen. Die Beratung ist also immer dann sinnvoll, wenn jemand allein keinen Weg aus der Schuldenfalle findet.

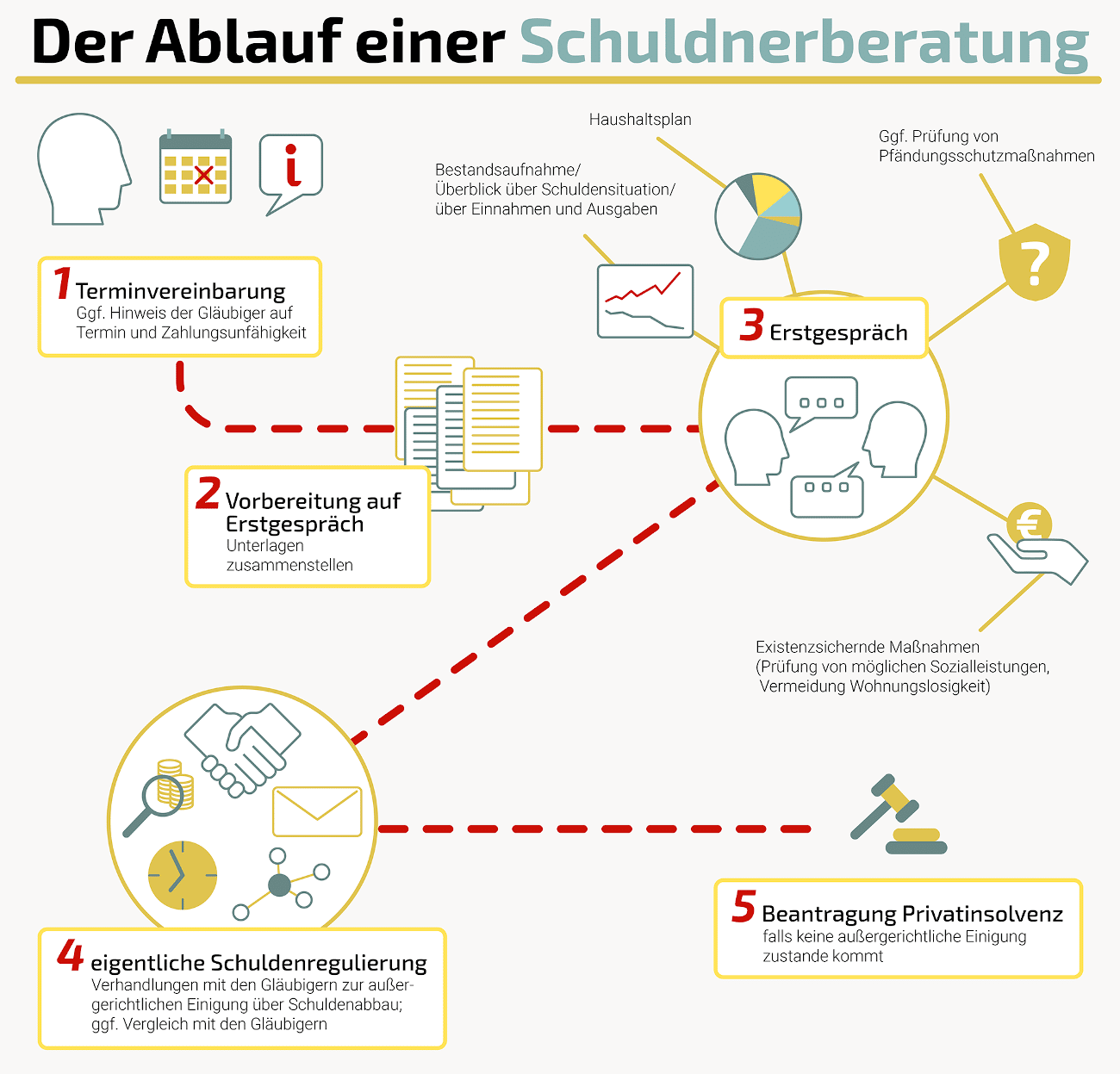

Zunächst vereinbart der Schuldner einen Termin mit der Schuldnerberatungsstelle und bereitet diesen umfassend vor. Der Ablauf der Schuldnerberatung beginnt damit, dass der Berater die finanzielle und persönliche Situation des Schuldners analysiert und danach eine Lösung zum Schuldenabbau erarbeitet.

Im Groben folgt jede Schuldnerberatung einem ähnlichen Ablauf: Sie beginnt mit einer Bestandsaufnahme. Anschließend erstellen sie mit dem Schuldner einen Schuldenregulierungsplan, der sich an der wirtschaftlichen Situation des Schuldners orientiert. Dieser Plan bildet die Grundlage für Verhandlungen mit den Gläubigern.

Inhaltsverzeichnis

Video: Ablauf einer Schuldnerberatung

Wie läuft eine Schuldnerberatung ab?

Der Erstkontakt geht immer vom Schuldner aus. Wie schnell er seine Schulden los wird, hängt nicht nur von seiner finanziellen Situation ab, sondern vor allem von seiner Eigeninitiative:

Je besser er sich auf die Beratungstermine vorbereitet, desto schneller können ihm die Berater auch helfen.

Schuldner können sich an eine öffentliche bzw. staatliche, gewerbliche oder eine anwaltliche Beratung wenden. Der Ablauf der Schuldnerberatung der unterschiedlichen Stellen unterscheidet sich normalerweise nicht wesentlich voneinander.

Leider ist ein erster Termin aufgrund langer Wartelisten bei staatlichen/öffentlichen Beratungen oft erst in einigen Wochen oder Monaten frei. Schuldner, die auf die private Zahlungsunfähigkeit zusteuern oder denen aufgrund von Mietschulden der Verlust der Wohnung droht, sollten dies unbedingt erwähnen. Ist dennoch kein kurzfristiger Termin zu bekommen, besteht immer noch die Möglichkeit einer anwaltlichen Beratung.

Schritt 1 im Ablauf der Schuldnerberatung: Vorbereitung und Erstgespräch

Wie bereits erwähnt, erfordert ein reibungsloser Ablauf der Schuldnerberatung ein hohes Maß an Eigeninitiative und Mitarbeit des Schuldners. Für eine umfassende und vollständige Bestandsaufnahme sollte der Betroffene vor dem Ersttermin einen bestmöglichen Überblick über die eigene Schuldensituation schaffen.

Dazu gehört es auch, alle relevanten Unterlagen zu sammeln und (nach Gläubigern) zu ordnen, beispielsweise:

- Gehaltsnachweise oder Hartz-4-Bescheide

- Kontoauszüge

- Rechnungen und Mahnungen

- Mahn- und Vollstreckungsbescheide

- Schreiben an und von Gläubigern

- Verträge (Miete, Mobilfunk, Energie etc.) und Finanzierungspläne (z. B. Kredite)

Erstgespräch bei der Schuldnerberatung: Was soll ich mitbringen? Nehmen Sie die erwähnten geordneten Dokumente unbedingt zum Erstgespräch mit. Nur wenn der Berater einen umfassenden und vollständigen Überblick über die finanziellen Verhältnisse bekommt, kann er geeignete Maßnahmen vorschlagen.

Schritt 2: Haushalts- und Schuldenbereinigungsplan

Im weiteren Ablauf erarbeitet die Schuldnerberatung zusammen mit dem Klienten einen Haushaltsplan. Dazu werden die Einnahmen und die Ausgaben des Schuldners gegenübergestellt.

Vor allem öffentliche und staatliche Schuldnerberater klären außerdem, ob …

- weitere Einnahmequellen aufgetan werden können, z. B. staatliche Hilfen,

- welche unnötigen Ausgaben eingespart werden können, z. B. Zeitungsabonnements),

- andere Einsparpotentiale vorliegen, wie bspw. Versicherungswechsel und

- wie das generelle wirtschaftliche Verhalten des Klienten aussieht.

In einem nächsten Schritt erarbeiten Berater und Schuldner einen Schuldenbereinigungsplan. Der Plan beinhaltet folgende Informationen:

- alle Gläubiger und ihre Forderungen

- die Vergleichssumme, die der Schuldner zum Schuldenabbau anbieten kann

- Zahlungsmodalitäten, z. B. Einmal- oder Ratenzahlungen sowie die Fälligkeit

- ggf. weitere Vereinbarungen wie den Verzicht der Gläubiger auf Zwangsvollstreckungsmaßnahmen

Dieser Schuldenregulierungsplan ist sehr wichtig für den nächsten Schritt im Ablauf der Schuldnerberatung – für den außergerichtlichen Vergleich mit den Gläubigern.

Ziel einer seriösen Schuldnerberatung ist neben der Schuldenregulierung die Sicherung und Erhaltung der wirtschaftlichen Existenz des Schuldners. Daher ist es für den erfolgreichen Ablauf der Schuldnerberatung wesentlich, dass der Schuldner die grundlegenden Lebenshaltungskosten wie Miete, Heizung und Strom sowie Lebensmittel trotz Schuldentilgung zahlen kann.

Ablauf der Schuldnerberatung grafisch veranschaulicht

Schritt 3: Außergerichtlicher Einigungsversuch

Auf der Grundlage des erstellten Plans verhandelt der Schuldenberater mit den Gläubigern des Schuldners und versucht, diese zu einer gütlichen Einigung zu bewegen. Gelingt dieser Vergleich, muss sich der Schuldner nur noch an die darin getroffenen Vereinbarungen halten, um seine Schulden endgültig loszuwerden.

Scheitert der Einigungsversuch hingegen, weil die Gläubiger zum Beispiel die im Schuldenbereinigungsplan angebotene Vergleichssumme nicht akzeptieren, bleibt oft nur noch die Privatinsolvenz als letzte Option.

Eine anerkannte Schuldnerberatung stellt nicht nur eine entsprechende Bescheinigung über das Scheitern des Einigungsversuchs aus, sie kann auch beim Insolvenzantrag helfen.

Übrigens: Nach § 305 der Insolvenzordnung (InsO) ist ein außergerichtlicher Einigungsversuch mit den Gläubigern zwingend nötig, ehe ein Verbraucherinsolvenzverfahren angemeldet werden kann.

Privatinsolvenz: Letzte Station im Ablauf der Schuldnerberatung

Kommt es tatsächlich zur Insolvenz, hilft die Schuldnerberatung auch bei deren Beantragung und im Laufe des Privatinsolvenzverfahrens. Sie unterstützt Schuldner zum Beispiel bei folgenden Frage- und Problemstellungen:

- Beantragung der Stundung der Verfahrenskosten für die Privatinsolvenz

- Fragen zur Pfändbarkeit und Unpfändbarkeit von Einkommen und Vermögen

- Fragestellungen zu den Obliegenheiten des Schuldners während des Insolvenzverfahrens

Sehr geehrte Frau Y.

ich komme aus NWR und unsere Schuldenberatung ist der Meinung, dass sie nur den Schuldenregulierungsplan aufstellen muss und der Klient muss ihn dann selbst an die jeweiligen Gläubiger versenden. Anschließend gibt sie dann nur den Stemple und den Antrag muss der Klient wieder selbst durchführen. Ist das aus ihrer Sicht richtig? In Nachbarstätten führt die Schuldenberatung den gesamten Prozess durch. Wie sehen sie das?

Mit freundlichen Grüßen

Monika